В бизнесе компании стремятся оптимизировать расходы и улучшить финансовые показатели, и лизинг автомобилей становится эффективным инструментом для этого. В статье рассмотрим ключевые аспекты выбора и оформления авто в лизинг для юридических лиц, а также преимущества этого финансового инструмента. Понимание нюансов процесса поможет избежать распространенных ошибок и сделать осознанный выбор, что повысит эффективность бизнеса.

Автокредит

Автокредит — это заемные средства, предназначенные исключительно для приобретения автомобиля.

Финансовые организации предлагают разнообразные условия и программы автокредитования, которые могут различаться по нескольким критериям:

- Сумма кредита — может покрывать как полную, так и частичную стоимость автомобиля;

- Процентная ставка — в государственных и крупных банках условия, как правило, более выгодные с низкой переплатой;

- Срок погашения — некоторые банки предлагают рассрочку до трех лет, в то время как другие могут предоставить более длительные сроки;

- Первоначальный взнос — его размер и необходимость могут варьироваться;

- Залог и поручители — могут потребоваться в зависимости от условий кредита.

При оформлении автокредита автомобиль служит залогом. Он остается в распоряжении банка и может быть изъят через суд в случае регулярных просрочек по платежам.

При выборе автомобиля в лизинг для юридических лиц эксперты советуют обратить внимание на несколько ключевых моментов. Во-первых, важно тщательно проанализировать потребности компании: какой тип автомобиля нужен, его технические характеристики и предполагаемый срок использования. Во-вторых, стоит изучить предложения различных лизинговых компаний, сравнивая условия, такие как процентные ставки, размер первоначального взноса и сроки договора.

Кроме того, специалисты подчеркивают важность проверки репутации лизинговой компании. Надежный партнер обеспечит прозрачность условий и отсутствие скрытых платежей. Также стоит учитывать налоговые преимущества, которые могут возникнуть при использовании лизинга, например, возможность списания лизинговых платежей. Наконец, рекомендуется проконсультироваться с финансовым экспертом, чтобы выбрать оптимальный вариант, соответствующий финансовым возможностям и стратегии компании.

Эксперты в области финансового лизинга подчеркивают важность тщательной подготовки перед заключением договора. Прежде всего, необходимо определить потребности компании: какой тип автомобиля нужен, его технические характеристики и предполагаемый срок использования. Важно также оценить финансовые возможности, чтобы выбрать оптимальный лизинговый план.

Специалисты рекомендуют внимательно изучить условия договора, включая процентные ставки, дополнительные платежи и возможные штрафы. Не менее значимым является выбор надежного лизингодателя, который имеет положительную репутацию на рынке.

Кроме того, эксперты советуют учитывать налоговые преимущества, которые могут возникнуть при использовании лизинга, так как это может существенно снизить общие затраты компании. В конечном итоге, грамотный подход к выбору и оформлению лизинга позволит юридическим лицам эффективно управлять своим автопарком и оптимизировать финансовые расходы.

Виды автокредитования

Практически каждый банк имеет собственную программу автокредитования. Но все можно условно разделить на шесть групп:

- Классическое кредитование. Имеется практически во всех банковских организациях. Отличается стандартными условиями: невысокая процентная ставка, длительный срок рассрочки. Но заемные средства выдаются для приобретения автомобиля без пробега в салоне. Список строго регламентирован, ограничен партнерами.

- Экспресс-кредитование. Предоставляется непосредственно в автосалоне, сотрудники способны самостоятельно оформить его. Это большой плюс для клиента – нет необходимости ехать в банк, собирать документы. Единственный нюанс – придется заплатить за работу автосалону. Это может быть единовременная плата или определенный процент на протяжении всего периода выплат.

- Денежные средства для приобретения авто с пробегом в салоне. Банковские организации предлагают клиентам строго определенный список, где перечислены все возможные салоны. Покупка у третьих лиц запрещена. Существует еще одно ограничение – клиент должен приобрести машину не старше пяти лет. В противном случае в займе будет отказано. Кроме того, необходим первоначальный взнос.

- Для приобретения авто с пробегом у частного лица. По условиям займа владельцем машины обязательно должно выступать физическое лицо. Срок кредитования обычно не более трех лет, при условии обязательного приобретения каско.

- Беспроцентная рассрочка. Некоторые автосалоны, совместно с банковскими организациями, периодически проводят подобные акции. Но в данном случае требуется достаточно большой первоначальный взнос.

- Кредитование с отложенным платежом. Схема достаточно сложная: на протяжении периода выплат клиент выплачивает часть денежных средств. Часть долга, оставшаяся к концу, носит название «отложенного платежа». Она может быть выплачена единовременно, на нее можно оформить новую рассрочку.

К выбору типа кредитования следует отнестись ответственно, оценить положительные, отрицательные стороны.

| Этап лизинга | Важные действия и решения | Возможные риски и как их избежать |

|---|---|---|

| Выбор лизинговой компании | Сравнение предложений разных компаний по процентным ставкам, срокам лизинга, условиям досрочного погашения, наличию скрытых комиссий; проверка надежности и финансовой устойчивости компании; изучение отзывов. | Выбор ненадежной компании, высокие скрытые комиссии, невыгодные условия договора. Тщательно изучать договор, сравнивать предложения, проверять компанию. |

| Выбор объекта лизинга | Определение необходимых технических характеристик автомобиля, марки, модели; анализ соотношения цены и качества; учет налоговых последствий. | Выбор неподходящего автомобиля по техническим характеристикам или цене; завышенная стоимость. Провести тщательный анализ потребностей, сравнить предложения разных дилеров. |

| Подготовка документов | Сбор полного пакета документов для лизинговой компании (учредительные документы, финансовая отчетность, документы, подтверждающие платежеспособность); правильное заполнение всех форм. | Отказ в лизинге из-за неполного пакета документов или ошибок в документах; задержки в оформлении. Заранее подготовить все необходимые документы, проверить их на наличие ошибок. |

| Подписание договора | Внимательное изучение всех пунктов договора, консультация с юристом при необходимости; уточнение всех неясных моментов. | Невыгодные условия договора, непредвиденные расходы. Внимательно читать договор, консультироваться с юристом. |

| Страхование | Выбор подходящей страховой программы, учет всех рисков; сравнение предложений разных страховых компаний. | Недостаточное страховое покрытие, высокая стоимость страховки. Сравнить предложения разных страховых компаний, выбрать оптимальный вариант. |

| Оплата лизинговых платежей | Своевременная оплата лизинговых платежей в соответствии с графиком платежей. | Просрочка платежей, пени, дополнительные расходы. Строго соблюдать график платежей. |

| Возврат автомобиля | Возврат автомобиля лизинговой компании по окончании срока лизинга в соответствии с условиями договора. | Штрафы за повреждения автомобиля, несоблюдение условий возврата. Соблюдать условия договора, своевременно проводить техническое обслуживание автомобиля. |

Интересные факты

Вот несколько увлекательных фактов о том, как правильно оформить лизинг автомобилей для юридических лиц:

-

Налоговые преимущества: Лизинг автомобилей для компаний может предоставить значительные налоговые выгоды. Платежи по лизингу могут быть учтены как расходы, что снижает налогооблагаемую базу. Это дает возможность организациям оптимизировать свои налоговые обязательства.

-

Гибкость условий: Лизинг автомобилей предлагает разнообразные варианты по срокам и условиям. Юридические лица могут выбирать между краткосрочным и долгосрочным лизингом, а также настраивать условия по пробегу и техническому обслуживанию, что позволяет адаптировать лизинг под конкретные потребности бизнеса.

-

Обновление автопарка: Лизинг дает возможность компаниям регулярно обновлять свой автопарк без необходимости крупных капиталовложений. По окончании срока лизинга юридическое лицо может легко заменить старый автомобиль на новый, что помогает поддерживать современный и эффективный автопарк, а также улучшает репутацию компании.

Механизм автокредитования

Наиболее популярным вариантом автокредитования является классический подход, который включает следующие шаги:

- Выбор автосалона или кредитной компании.

- Подача заявки на кредит.

- Сбор необходимых документов для заявки.

- Рассмотрение заявки кредитором и принятие решения.

- Подписание договора на покупку автомобиля в кредит с автосалоном.

- Получение документов на купленный автомобиль у дилера и передача их в кредитную организацию.

- Заключение кредитного договора с банком.

- Перевод средств кредитором в автосалон.

- Оформление автомобиля в качестве залога.

После завершения формальностей клиент получает график платежей. Важно вносить средства вовремя, иначе автомобиль может быть изъят.

Читайте также:

Читайте также:

Плюсы и минусы автокредита

Автокредитование стало весьма востребованным среди потребителей. Это объясняется рядом его преимуществ:

- привлекательные условия: низкие процентные ставки, умеренные ежемесячные платежи и продолжительные сроки рассрочки;

- специальные программы. Некоторые банки и автосалоны предлагают уникальные предложения, включая сезонные акции или скидки для пенсионеров и студентов.

Несмотря на свои плюсы, автокредитование имеет и определенные недостатки. К ним можно отнести:

- высокие требования к заемщикам. Не каждый желающий сможет получить кредит;

- риск утраты автомобиля, так как он выступает в качестве залога и переходит под контроль банка;

- обязательное страхование. Приобретение полиса КАСКО требует дополнительных затрат, которые могут составлять около 10% от стоимости автомобиля;

- длительный процесс оформления.

Каждый клиент имеет право самостоятельно выбирать способ получения финансирования. Автокредитование подходит не всем, и в этом случае на помощь может прийти лизинг легковых автомобилей.

Что представляет собой лизинг

Лизинг автомобилей — это способ финансирования с ускоренной амортизацией транспортного средства.

При оформлении лизинга легкового автомобиля нужно учитывать определенные условия. Процесс включает:

- заключение договора купли-продажи;

- государственную регистрацию автомобиля;

- оформление страховых полисов (КАСКО и ОСАГО);

- техническое обслуживание.

Этот вид финансирования предлагает выгодные условия и обычно предоставляется на срок от 5 лет. Однако заемщик становится владельцем автомобиля только после полного погашения обязательств.

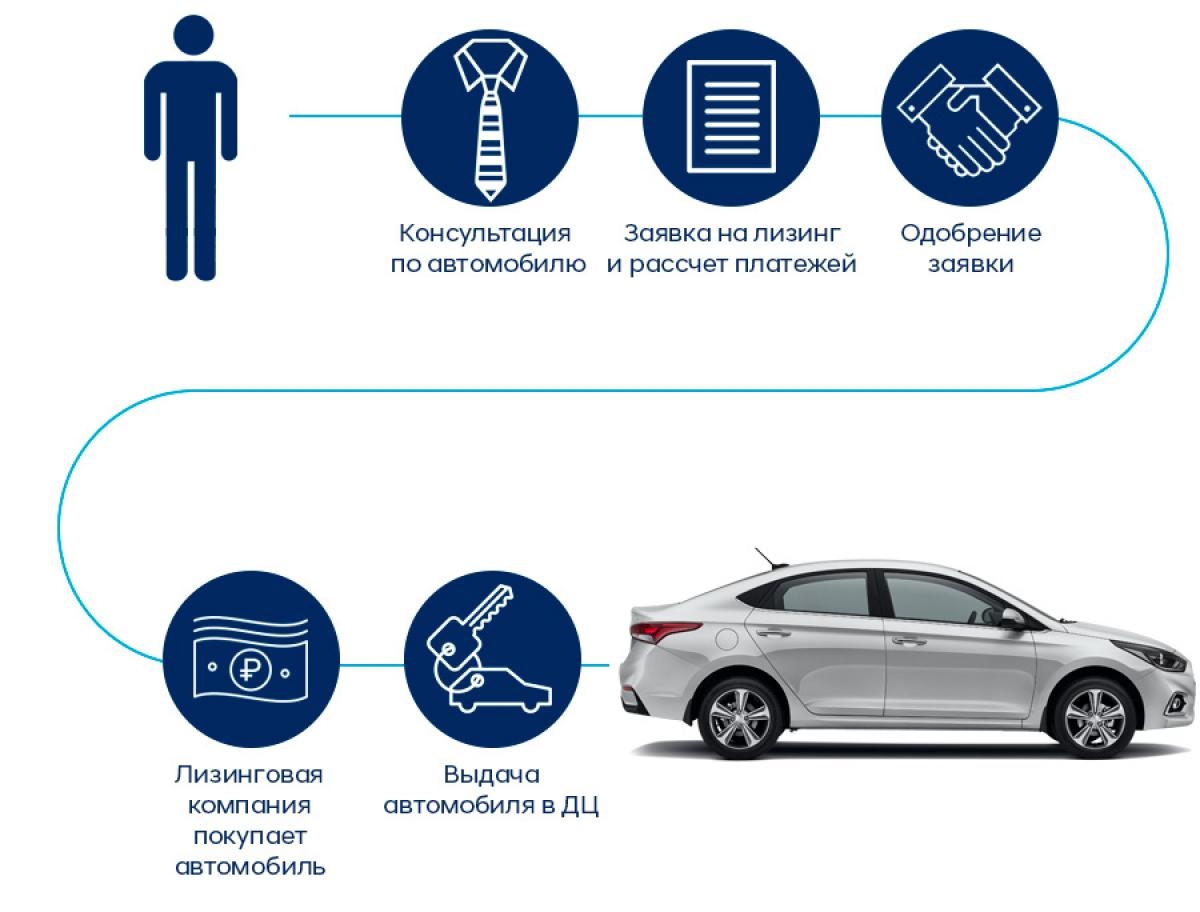

Механизм автолизинга

Лизинг автомобилей представляет собой довольно сложный процесс. Понять его с первого раза может быть сложно, так как он включает в себя несколько ключевых этапов:

-

Читайте также:

- Заемщик выбирает поставщика автомобиля из предложенного списка.

- Устанавливаются основные условия договора: цена автомобиля, порядок его поставки и комплектация.

- Подается заявление с необходимыми документами, в котором указывается намерение приобрести автомобиль в лизинг для физического или юридического лица, а также для ООО.

- Заявление рассматривается, и проверяются приложенные документы.

- Заключается договор на приобретение автомобиля.

- Лизинговая компания покупает выбранное транспортное средство, включая все сопутствующие расходы.

- Автомобиль передается пользователю на строго определенный срок, в течение которого необходимо регулярно вносить платежи.

Клиент становится полноправным владельцем автомобиля после полного погашения задолженности.

Виды автолизинга

Эксперты выделяют несколько ключевых типов лизинга:

- Лизинг с переходом права собственности к заемщику.

- Операционный лизинг без перехода права собственности.

- Возвратный лизинг.

Основные механизмы схожи, различия заключаются в результате:

- В первом варианте право собственности получает лизингополучатель, погашающий задолженность.

- Во втором случае право остается у лизингодателя.

- Третий вариант удобен для организаций, которые могут быть как лизингодателями, так и лизингополучателями.

Эта схема наиболее выгодна, так как позволяет воспользоваться налоговыми льготами и получить дополнительные оборотные средства.

Плюсы и минусы автолизинга

Среди основных преимуществ лизинга можно выделить следующие:

- возможность приобретения нескольких автомобилей одновременно. Это особенно актуально для компаний и обществ с ограниченной ответственностью, так как позволяет быстро создать крупный автопарк или таксопарк;

- возможность получения не только легковых автомобилей, но и грузового и специального транспорта;

- минимальный объем необходимой документации;

- оперативное оформление сделки;

- возможность воспользоваться налоговыми льготами: возврат НДС, налоговые вычеты, оптимизация налога на прибыль;

- техническая поддержка на протяжении всего срока лизинга.

Ключевое преимущество лизинга для ООО заключается в том, что обязательства не отражаются на текущих финансовых показателях компании и учитываются в статьях расходов. Это позволяет избежать увеличения налоговой нагрузки.

Недостатков у лизинга значительно меньше. Основной из них заключается в том, что транспортное средство остается в собственности лизинговой компании, что ограничивает его функциональные возможности.

На каких условиях предоставляется услуга для юридических лиц

Для юридических лиц действуют следующие требования:

- безупречная кредитная история без просрочек;

- срок функционирования не менее полугода;

- актуальные финансовые отчеты с ростом бизнеса и отсутствием убытков;

- достаточный размер уставного капитала.

Большинство заявок одобряются, так как лизинговые компании заинтересованы в сделках, минимизируя риски. Автомобиль можно реализовать для погашения задолженности.

-

Читайте также:

Что такое операционный лизинг

Операционный лизинг представляет собой соглашение, при котором срок аренды автомобиля короче его фактического срока службы. Основное преимущество для обеих сторон заключается в том, что клиент имеет возможность выкупить транспортное средство, а компания может повторно сдать его в аренду.

Операционный лизинг обладает рядом характерных черт:

- Платежи формируются на основе стоимости арендуемого имущества, к которым добавляются дополнительные расходы, налоги и издержки.

- Амортизация рассчитывается по ускоренной схеме.

- На протяжении всего периода выплат клиент получает услуги по техническому обслуживанию и ремонту, а также страховка оплачивается лизингодателем.

Однако стоит отметить, что получить такой вид лизинга может быть непросто. Это связано с высокой сложностью процесса и значительными рисками.

Лизинг транспортного средства с пробегом

По программе лизинга можно приобрести новый или подержанный автомобиль с определенным пробегом. Условия аналогичны стандартным:

- первоначальный взнос — не менее 10%;

- срок лизинга — от 2 до 5 лет;

- возраст транспортного средства — от трех до десяти лет.

Заявку на финансирование можно подать на сайте лизинговой компании. Специалисты помогут составить предварительный план и оценить выгоды.

Требования к лизингополучателям

Требования для физических и юридических лиц имеют свои особенности. Они представлены в следующей таблице.

| Обязательные | Дополнительные | |

| Физические лица | * возраст от 21 года; * наличие гражданства и постоянной регистрации. | * положительная кредитная история; * стабильный и регулярный доход. |

| Юридические лица | * срок существования компании не менее шести месяцев; * достаточный объем оборотных средств. | * отсутствие долговых обязательств; * финансовая устойчивость и стабильность. |

Список требований может быть дополнен конкретным автосалоном или кредитной организацией. Это зависит от суммы займа и типа транспортного средства.

Пакет документов

Требования к документам различаются для физических и юридических лиц, включая необходимый пакет. Рассмотрим основной перечень:

| Физические лица | Юридические лица |

| * оригинал и копия паспорта; * копия другого документа, удостоверяющего личность; * копия трудовой книжки или трудового договора; * справка о начисленной заработной плате. |

* заполненное заявление на получение лизинга; * заверенная копия устава компании; * копия паспорта руководителя; * бухгалтерская отчетность за последний отчетный период; * выписка, подтверждающая финансовые обороты; * лицензии. |

Кредитор может запросить дополнительные документы, если возникнут сомнения в платежеспособности клиента.

-

Читайте также:

Особенности заключения договора

Заключение лизингового договора является завершающим этапом процесса. После его подписания транспортное средство переходит в распоряжение заемщика. Данный договор включает в себя несколько ключевых пунктов:

- Данные о сторонах соглашения.

- Описание предмета договора.

- Сроки действия контракта.

- Стоимость приобретаемого имущества.

- Установленные размеры лизинговых платежей.

- Условия продления и расторжения договора.

- Процедура проведения технического осмотра и ремонта.

Важно, чтобы лизинговое соглашение было подготовлено квалифицированным юристом и тщательно проверено перед подписанием. Это поможет избежать возможных проблем и переплат.

Порядок проведения лизинговой операции

Общий процесс лизинговой сделки включает несколько ключевых этапов:

- Компания или индивидуальный предприниматель подает заявку кредитору на одобрение лизинга.

- Финансовое учреждение находит поставщика транспортного средства, согласовывает цену и условия, затем приобретает его за свои средства.

- Купленное имущество передается пользователю на установленный срок с возможностью последующего выкупа.

На каждом этапе важно привлечение квалифицированных юристов для учета всех сценариев, рисков и оформления страхования.

Лизинг без авансового взноса

Лизинг без первоначального взноса может стать настоящим выходом из ситуации для многих. Однако, учитывая высокие риски, такие предложения встречаются довольно редко.

Получить лизинг без аванса возможно в следующих случаях:

- наличие положительной кредитной истории;

- высокая рыночная стоимость приобретаемого товара. Если рыночная цена значительно превышает его себестоимость, риски снижаются благодаря этой разнице;

- наличие дополнительного залога, например, недвижимости или поручительства.

Не все автосалоны и кредитные организации готовы предложить безавансовую схему, даже если все условия соблюдены. Поэтому важно заранее уточнить этот момент.

Порядок постановки на учет лизингового автомобиля юрлицом

Транспортное средство, приобретенное по программе, должно быть зарегистрировано в ГИБДД. Это обязательное требование для всех участников. Процедура регистрации включает следующие шаги:

- снятие автомобиля с учета, если он зарегистрирован на физическое лицо-покупателя;

- подготовка документов (технический паспорт, свидетельство о регистрации, паспорт нового владельца, квитанции об оплате пошлин);

- передача документов сотрудникам ГИБДД;

- прохождение технического осмотра;

- получение отчета о техническом состоянии и завершение оформления.

Регистрация лизингового автомобиля аналогична регистрации обычного. Главное — собрать все необходимые документы.

Налогообложение и учет лизинговых платежей

При выборе лизинга для компаний важно учитывать не только условия договора, но и налоговые аспекты, связанные с лизинговыми платежами. Грамотное понимание налогообложения и учета этих платежей поможет избежать финансовых потерь и оптимизировать налоговые обязательства бизнеса.

Лизинговые платежи обычно состоят из нескольких элементов: амортизации, процентов по кредиту и дополнительных услуг (например, страхования). В зависимости от структуры договора, эти компоненты могут по-разному отражаться в бухгалтерском учете и налогообложении.

Согласно российскому законодательству, лизинговые платежи, которые уплачиваются юридическими лицами, могут быть учтены в качестве расходов при налогообложении прибыли. Это означает, что сумма лизинговых платежей может снизить налогооблагаемую базу компании. Однако важно помнить, что для этого необходимо правильно оформлять все расходы и соблюдать требования налогового законодательства.

В бухгалтерском учете лизинговые платежи отражаются на счетах учета затрат. В зависимости от типа лизинга (финансовый или операционный) могут применяться разные подходы к учету. При финансовом лизинге актив, переданный в лизинг, учитывается на балансе компании-лизингополучателя, что позволяет амортизировать его стоимость. В случае операционного лизинга актив остается на балансе лизингодателя, и лизингополучатель учитывает только текущие платежи как расходы.

Также следует обратить внимание на НДС. Лизинговые платежи, как правило, облагаются НДС, который можно вычесть из налоговых обязательств, если лизингополучатель является плательщиком НДС. Это позволяет снизить общую налоговую нагрузку на компанию.

Важно помнить, что налоговые последствия могут различаться в зависимости от условий договора, поэтому рекомендуется проконсультироваться с бухгалтером или налоговым консультантом перед подписанием договора лизинга. Это поможет избежать возможных ошибок и оптимизировать налоговые обязательства компании.

В заключение, правильное понимание налогообложения и учета лизинговых платежей является важным аспектом при выборе лизинга для юридических лиц. Это не только способствует эффективному управлению финансами компании, но и поддерживает ее устойчивое развитие в долгосрочной перспективе.

Советы по выбору лизинговой компании

Выбор лизинговой компании — это один из ключевых этапов при оформлении авто в лизинг для юридических лиц. Правильный выбор поможет избежать множества проблем в будущем и обеспечит выгодные условия сотрудничества. Рассмотрим основные аспекты, на которые стоит обратить внимание при выборе лизинговой компании.

1. Репутация и опыт компании

Перед тем как подписывать договор, важно изучить репутацию лизинговой компании. Узнайте, сколько лет она работает на рынке, какие отзывы оставляют клиенты, и какие компании уже являются её партнёрами. Надёжные компании обычно имеют положительные отзывы и долгую историю успешной работы.

2. Условия лизинга

Обратите внимание на условия лизинга, которые предлагает компания. Важно изучить процентные ставки, размер первоначального взноса, срок лизинга и условия выкупа автомобиля по окончании срока договора. Сравните предложения нескольких компаний, чтобы выбрать наиболее выгодное.

3. Прозрачность условий

Лизинговая компания должна предоставлять полную информацию о всех условиях договора. Убедитесь, что в контракте нет скрытых платежей и дополнительных комиссий. Прозрачность условий — это признак надёжного партнёра.

4. Наличие дополнительных услуг

Некоторые лизинговые компании предлагают дополнительные услуги, такие как страхование автомобиля, техническое обслуживание или помощь в регистрации. Эти услуги могут значительно упростить процесс получения автомобиля и снизить затраты на его эксплуатацию.

5. Гибкость условий

Важно, чтобы лизинговая компания была готова предложить гибкие условия, которые могут изменяться в зависимости от потребностей вашего бизнеса. Например, возможность изменения срока лизинга или размера платежей может быть полезной в случае изменения финансовой ситуации вашей компании.

6. Поддержка и сервис

Обратите внимание на уровень клиентского сервиса. Хорошая лизинговая компания должна предоставлять качественную поддержку на всех этапах сотрудничества, начиная от консультаций и заканчивая обслуживанием в процессе эксплуатации автомобиля. Убедитесь, что у вас будет возможность быстро связаться с менеджером в случае возникновения вопросов или проблем.

7. Сравнение нескольких предложений

Не стоит ограничиваться одним предложением. Сравните условия нескольких лизинговых компаний, чтобы выбрать наиболее подходящее для вашего бизнеса. Это поможет вам не только сэкономить деньги, но и найти наиболее выгодные условия.

Выбор лизинговой компании — это важный шаг, который требует внимательного подхода. Уделите время изучению всех аспектов, и это поможет вам сделать правильный выбор, который будет выгоден для вашего бизнеса в долгосрочной перспективе.

Вопрос-ответ

Какие документы необходимы для оформления лизинга на автомобиль для юридического лица?

Для оформления лизинга на автомобиль юридическому лицу потребуется предоставить следующие документы: учредительные документы компании (устав, свидетельство о регистрации), финансовую отчетность за последние 2-3 года, справку о налогах и сборах, а также документы на автомобиль (если он уже выбран). В некоторых случаях могут потребоваться дополнительные документы, такие как бизнес-план или справка о доходах.

Как выбрать подходящий лизинговый договор для своей компании?

При выборе лизингового договора важно обратить внимание на условия финансирования, размер первоначального взноса, срок лизинга и процентную ставку. Также стоит оценить дополнительные услуги, предлагаемые лизинговой компанией, такие как страхование, техническое обслуживание и возможность выкупа автомобиля по окончании срока лизинга. Рекомендуется сравнить предложения нескольких лизинговых компаний, чтобы выбрать наиболее выгодные условия.

Какие преимущества дает лизинг автомобиля для бизнеса?

Лизинг автомобиля позволяет юридическим лицам избежать крупных единовременных затрат на покупку, сохраняя при этом ликвидность. Кроме того, лизинг может предоставить налоговые преимущества, так как лизинговые платежи могут быть учтены как расходы. Также это позволяет обновлять автопарк без значительных финансовых вложений, что особенно важно для компаний, работающих в динамичных отраслях.

Советы

СОВЕТ №1

Перед тем как взять авто в лизинг, тщательно проанализируйте свои финансовые возможности. Убедитесь, что ваша компания сможет регулярно выплачивать лизинговые платежи, учитывая все возможные дополнительные расходы, такие как страхование, обслуживание и налоги.

СОВЕТ №2

Изучите различные предложения лизинговых компаний. Сравните условия, процентные ставки, сроки лизинга и дополнительные услуги. Это поможет вам выбрать наиболее выгодный вариант, который соответствует потребностям вашего бизнеса.

СОВЕТ №3

Обратите внимание на условия выкупа автомобиля по окончании срока лизинга. Некоторые компании предлагают выгодные условия для выкупа, что может быть полезно, если вы планируете использовать автомобиль долгое время.

СОВЕТ №4

Не забывайте о юридических аспектах. Перед подписанием договора внимательно изучите все условия и положения, а также проконсультируйтесь с юристом, чтобы избежать возможных подводных камней и защитить интересы вашей компании.