Приобретение автомобиля — важный шаг, требующий анализа финансовых возможностей. Вопрос о том, что выгоднее: кредит или лизинг, интересует многих потенциальных автовладельцев. В статье рассмотрим ключевые аспекты каждого способа финансирования, их преимущества и недостатки, чтобы помочь вам сделать осознанный выбор в зависимости от ваших потребностей и финансовой ситуации.

Особенности покупки в кредит

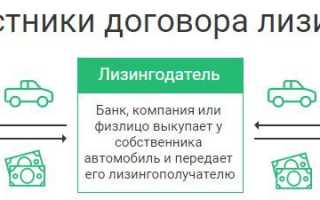

При оформлении автомобиля в кредит заемщик становится его владельцем и вносится в технический паспорт, однако само транспортное средство остается в залоге у банка до полного погашения кредита. В случае лизинга на Citroën C4 (или другую модель) физическое или юридическое лицо получает право на использование автомобиля с возможностью его выкупа, но владельцем остается лизинговая компания или банк, что является основным отличием этих двух вариантов.

Особенности кредитования:

- Первый взнос составляет 20-30%.

- При подписании договора необходимо оформить страховку на автомобиль, а также оплатить регистрацию и налоги. Часто требуется также страхование жизни заемщика.

- Для завершения сделки потребуется около 12 документов.

- Существуют строгие требования к пакету документов и подтверждению доходов.

- Срок принятия решения составляет около недели.

Эксперты в области финансов и автомобильной отрасли подчеркивают, что выбор между кредитом и лизингом зависит от индивидуальных потребностей и финансовых возможностей клиента. Кредит позволяет стать полноправным владельцем автомобиля сразу после покупки, что может быть привлекательно для тех, кто планирует длительное использование машины. Однако в этом случае необходимо учитывать высокие первоначальные взносы и процентные ставки.

С другой стороны, лизинг предлагает более низкие ежемесячные платежи и возможность обновления автомобиля через несколько лет. Это особенно выгодно для бизнеса, где важно иметь современный автопарк. Тем не менее, по окончании срока лизинга автомобиль не становится собственностью клиента, что может быть недостатком для некоторых. В конечном итоге, выбор между кредитом и лизингом должен основываться на анализе финансовых условий, целей использования автомобиля и личных предпочтений.

Эксперты в области финансов и автопрома отмечают, что выбор между кредитом и лизингом зависит от индивидуальных потребностей и финансовых возможностей клиента. Кредит позволяет стать полноправным владельцем автомобиля сразу после покупки, что может быть выгодно для тех, кто планирует долго использовать машину. Однако, в этом случае необходимо учитывать высокие процентные ставки и дополнительные расходы на обслуживание.

С другой стороны, лизинг предоставляет возможность пользоваться автомобилем без значительных первоначальных затрат и с меньшими ежемесячными выплатами. Это особенно привлекательно для бизнеса, где важна мобильность и обновление автопарка. Однако, по окончании срока лизинга, автомобиль не становится собственностью клиента, что может быть минусом для некоторых.

Таким образом, эксперты советуют тщательно анализировать свои финансовые возможности и цели, прежде чем принимать решение.

Особенности оформления машины в лизинг

О программе лизинга знают не все. Да и людей часто смущает то, что авто не становится их собственностью до выкупа. Фактически, это ничего не меняет: машину можно использовать по своему усмотрению. Разница – в процентах, комиссиях, необходимом количестве документов и сроках заключения сделки. Особенности лизинга:

-

Оплата страховки и регистрации разбивается на ежемесячные платежи. Это уменьшает единовременную нагрузку на лизингополучателя. Меньше требований по страховкам.

-

Многие компании, дающие машину в лизинг, предоставляют замену на время ее ремонта или восстановления после ДТП.

-

Первый взнос меньше, чем по программе кредитования (10-30%). Часто его предлагают заменить услугой Trade-in (зачет старого авто в виде аванса).

-

Быстрое принятие решения (от получаса при предоставлении нужных документов).

-

Среднее количество документов, которые нужно оформить при заключении сделки – 6.

-

Для частного лица не всегда нужна справка о доходах. Лизинг могут предоставить молодым компаниям, у которых еще нет финотчетности за начальный период деятельности.

Компания «Активлизинг» предлагает коммерческие и легковые авто по программе лизинга. Количество необходимых документов минимизировано, как и сроки одобрения сделки. А предложения по цене – самые выгодные среди небанковских организаций. По результатам 2017 года компания заняла первое место в Беларуси по числу автомобилей, переданных в лизинг.

| Критерий | Кредит | Лизинг |

|---|---|---|

| Первоначальный взнос | Обычно требуется, но может быть и 0% | Обычно требуется, может быть высоким |

| Ежемесячный платеж | Фиксированный, зависит от суммы кредита, срока и процентной ставки | Фиксированный, зависит от стоимости автомобиля, срока лизинга и процентной ставки |

| Общая стоимость владения | Выше, чем у лизинга, из-за процентов по кредиту | Может быть ниже, чем у кредита, если учесть остаточную стоимость |

| Право собственности | Переходит к заемщику после полного погашения кредита | Остается у лизингодателя, право собственности переходит после выкупа |

| Налоговые вычеты | Возможность частичного вычета процентов по кредиту | Возможность вычета лизинговых платежей в зависимости от вида деятельности |

| Страхование | Заемщик самостоятельно страхует автомобиль | Лизингодатель может требовать страхования КАСКО |

| Гибкость | Меньше гибкости, после погашения кредита автомобиль полностью принадлежит заемщику | Больше гибкости, возможность смены автомобиля по окончании срока лизинга |

| Штрафы за досрочное погашение | Могут быть, зависят от условий кредита | Могут быть, зависят от условий лизинга |

| Техническое обслуживание | Заемщик несет полную ответственность | Может быть включено в лизинговые платежи или оплачивается отдельно |

Интересные факты

Вот несколько любопытных моментов о приобретении автомобиля в кредит и через лизинг:

-

Право собственности и амортизация: При оформлении кредита на автомобиль вы становитесь его владельцем сразу после последнего платежа. Это дает возможность продать транспортное средство и вернуть часть инвестиций. В отличие от этого, при лизинге вы не становитесь собственником автомобиля, и по окончании срока лизинга его необходимо вернуть, что может оказаться менее выгодным, если вы планируете длительное использование машины.

-

Налоги и вычеты: В ряде стран лизинг может предоставлять налоговые льготы для бизнеса. Например, компании имеют возможность вычитать лизинговые платежи из своей налогооблагаемой базы, что делает этот вариант более привлекательным для юридических лиц.

-

Обслуживание и гарантии: Лизинговые компании часто предлагают автомобили с действующими гарантиями и включают в контракт техническое обслуживание. Это может существенно снизить дополнительные расходы на содержание автомобиля, тогда как при покупке в кредит все затраты на обслуживание ложатся на плечи владельца.

Эти аспекты помогут вам лучше разобраться, какой из вариантов может оказаться более выгодным в вашей ситуации.

Читайте также:

Читайте также:

Сравнение общих затрат при кредитовании и лизинге

При выборе между кредитом и лизингом для приобретения автомобиля важно учитывать не только первоначальные затраты, но и общие расходы на протяжении всего срока использования транспортного средства. Рассмотрим основные аспекты, которые помогут понять, какие затраты могут возникнуть в каждом из вариантов.

1. Первоначальные затраты: При оформлении автокредита, как правило, требуется внести первоначальный взнос, который может составлять от 10% до 30% от стоимости автомобиля. В случае лизинга первоначальные затраты могут быть ниже, так как многие компании предлагают лизинг без авансового платежа или с минимальным взносом. Однако стоит учитывать, что в лизинге могут быть дополнительные сборы, такие как регистрационные и страховые платежи.

2. Ежемесячные платежи: В кредитовании ежемесячные платежи формируются на основе суммы кредита, процентной ставки и срока кредита. Обычно процентные ставки по автокредитам ниже, чем по лизинговым договорам, что может сделать кредит более выгодным в долгосрочной перспективе. В лизинге же ежемесячные платежи могут включать не только амортизацию автомобиля, но и услуги по его обслуживанию, что может повысить общую стоимость.

3. Общая стоимость: При сравнении общей стоимости владения автомобилем в кредит и в лизинг необходимо учитывать не только сумму всех платежей, но и возможные дополнительные расходы. В случае кредита, после погашения кредита автомобиль становится вашей собственностью, и вы можете продать его, что может компенсировать часть затрат. В лизинге же автомобиль остается собственностью лизинговой компании, и по окончании срока договора вы не получаете никакой компенсации за его стоимость.

4. Страхование и обслуживание: В кредитовании владельцу автомобиля необходимо самостоятельно заботиться о страховании и техническом обслуживании. В лизинге эти расходы могут быть включены в ежемесячные платежи, что упрощает процесс, но увеличивает общую стоимость. Важно внимательно изучить условия договора, чтобы понять, какие услуги включены в лизинг, а какие придется оплачивать дополнительно.

5. Налоги и амортизация: В некоторых странах налоговые льготы могут быть доступны для лизинга, что может снизить общие затраты. Также стоит учитывать, что амортизация автомобиля в лизинге может быть более выгодной, так как вы платите только за использование автомобиля, а не за его полную стоимость.

В итоге, выбор между кредитом и лизингом зависит от ваших финансовых возможностей, предпочтений и целей. Важно тщательно проанализировать все затраты и условия, чтобы сделать наиболее выгодный выбор для себя.

Преимущества и недостатки каждого варианта

Преимущества и недостатки кредита на автомобиль

Кредит на автомобиль является одним из самых распространенных способов приобретения транспортного средства. Основное преимущество этого варианта заключается в том, что после полного погашения кредита автомобиль становится вашей собственностью. Это дает возможность в дальнейшем распоряжаться им по своему усмотрению: продавать, дарить или передавать в наследство.

Однако у кредита есть и свои недостатки. Во-первых, процесс получения кредита может занять много времени, так как необходимо собрать пакет документов, пройти проверку кредитной истории и дождаться одобрения банка. Во-вторых, кредитные ставки могут быть достаточно высокими, что увеличивает общую стоимость автомобиля. Кроме того, в случае задержки платежей могут возникнуть штрафы и дополнительные расходы, а также риск потери автомобиля.

-

Читайте также:

Преимущества и недостатки лизинга

Лизинг автомобиля представляет собой аренду транспортного средства на определенный срок с правом выкупа. Одним из главных преимуществ лизинга является меньшая первоначальная сумма, необходимая для начала использования автомобиля. Обычно лизинговые компании требуют меньший первоначальный взнос по сравнению с кредитом, что делает этот вариант более доступным для многих.

Кроме того, лизинг часто включает в себя услуги по техническому обслуживанию и страхованию, что позволяет избежать дополнительных затрат. Лизинг также дает возможность регулярно обновлять автомобильный парк, так как по истечении срока договора можно взять новый автомобиль без необходимости продажи старого.

Тем не менее, у лизинга есть и недостатки. Во-первых, в отличие от кредита, по окончании срока лизинга автомобиль не становится вашей собственностью, если вы не воспользуетесь правом выкупа. Во-вторых, лизинговые компании могут накладывать ограничения на пробег и использование автомобиля, что может быть неудобно для активных пользователей. Также в случае досрочного расторжения договора могут возникнуть дополнительные штрафы.

Сравнение финансовых аспектов

При выборе между кредитом и лизингом важно учитывать не только первоначальные затраты, но и общую стоимость владения автомобилем. Кредит может оказаться более выгодным вариантом для тех, кто планирует долго использовать автомобиль и не против высоких ежемесячных платежей. Лизинг же может быть предпочтительным для тех, кто хочет минимизировать первоначальные затраты и регулярно обновлять автомобиль.

Также стоит обратить внимание на налоговые аспекты: в некоторых странах лизинг может предоставлять налоговые льготы для бизнеса, что делает его более привлекательным для юридических лиц.

Вопрос-ответ

Что выгоднее брать машину в лизинг или в кредит?

По расчетам, лизинг выгоднее кредита, тем более что лизингодатель будет платить все налоги и страховки, будет оплачивать обслуживание автомобиля. Но всегда нужно делать подробный расчет. Если же хотите пользоваться авто на правах аренды и каждые 2–3 года менять его, для вас однозначным вариантом будет лизинг.

Что выгоднее: лизинг или кредит?

Правильный выбор зависит от вашего бюджета, стиля вождения и долгосрочных планов. Если вы хотите в конечном итоге стать владельцем автомобиля и ездить на нем столько, сколько захотите, то финансирование может подойти лучше. Если же вы предпочитаете более низкие ежемесячные платежи и замену автомобиля каждые несколько лет, то лизинг может стать оптимальным вариантом.

Советы

СОВЕТ №1

Перед тем как принять решение, тщательно проанализируйте свои финансовые возможности. Рассчитайте, сколько вы готовы ежемесячно выделять на платежи, и учтите все дополнительные расходы, такие как страховка, обслуживание и налоги.

СОВЕТ №2

Сравните условия кредитования и лизинга. Обратите внимание на процентные ставки, сроки, первоначальные взносы и возможные скрытые комиссии. Это поможет вам понять, какой вариант будет более выгодным в долгосрочной перспективе.

-

Читайте также:

СОВЕТ №3

Учтите свои планы на будущее. Если вы планируете часто менять автомобиль, лизинг может быть более подходящим вариантом, так как он позволяет обновлять машину каждые несколько лет без значительных затрат. Если же вы хотите владеть автомобилем долго, кредит может быть лучшим выбором.

СОВЕТ №4

Не забывайте о возможности торга. Как при оформлении кредита, так и при лизинге, вы можете обсудить условия с банком или лизинговой компанией. Иногда можно получить более выгодные условия, просто задав правильные вопросы.