В 2019 году в России вступила в силу реформа обязательного страхования автогражданской ответственности (ОСАГО), вызвавшая резонанс среди автовладельцев. Одним из ключевых аспектов изменений стало ожидаемое подорожание полисов, но не все автомобилисты столкнутся с увеличением цен. В статье рассмотрим факторы, влияющие на стоимость страховки, кто может избежать повышения цен и нововведения, которые могут повлиять на рынок ОСАГО.

За всех и каждого

Ситуация, когда аккуратный водитель, соблюдающий все правила, оказывается вынужден платить в три раза больше, чем человек, управляющий автомобилем в состоянии алкогольного опьянения, вызывает недоумение и ощущение несправедливости в расчете стоимости страхового полиса.

Связь между нарушениями правил дорожного движения и авариями очевидна. Тем не менее, основная финансовая нагрузка по тарифам ОСАГО ложится на добросовестных водителей.

Чтобы лучше понять текущее положение дел с ОСАГО, стоит вспомнить о реформе, которая вступила в силу полтора года назад. Она установила приоритет натурального возмещения — теперь ремонт автомобиля стал более предпочтительным, чем денежная компенсация. Разница между этими двумя вариантами значительна: денежные выплаты учитывают амортизацию запчастей, что делает их ниже реальных затрат на восстановление автомобиля. В рамках новых правил используются только новые детали при ремонте. Эти изменения увеличили финансовые затраты страховых компаний, и рынок движется к убыточности в сфере ОСАГО.

Простым решением проблемы могло бы стать линейное повышение тарифов. Однако это вызывает недовольство у добропорядочных автомобилистов, которые аккуратно ведут себя на дороге, но сталкиваются с ростом цен на полисы. Анализ аварийности показывает, что таких водителей — 85%. Остальные 15% отвечают за большинство ДТП в стране. Самые безрассудные 5% совершают 50% всех аварий, и стоимость их полиса практически не отличается от стоимости полиса ответственного водителя. В конечном итоге, за их поведение расплачиваются все, и это вызывает чувство несправедливости.

Эксперты подчеркивают, что реформа ОСАГО, введенная в 2019 году, может привести к значительному увеличению стоимости страховых полисов для определенных категорий водителей. В частности, изменения касаются повышения тарифов для тех, кто чаще всего попадает в аварии, а также для автомобилистов с низким уровнем безаварийного вождения. Однако для более опытных водителей, имеющих положительную историю безаварийной езды, стоимость полиса может остаться на прежнем уровне или даже снизиться. Это создает ситуацию, когда одни автовладельцы будут вынуждены платить больше, а другие, наоборот, смогут сэкономить. Таким образом, реформа направлена на справедливое распределение рисков и стимулирование безопасного вождения, но ее последствия могут оказаться неоднозначными для различных групп автомобилистов.

Эксперты отмечают, что реформа ОСАГО, вступившая в силу в 2019 году, может привести к значительному подорожанию страховых полисов для определенных категорий водителей. В частности, это касается тех, кто имеет неблагоприятную историю выплат или часто нарушает правила дорожного движения. Однако для аккуратных водителей, не имеющих аварий и штрафов, изменения могут обернуться снижением стоимости страховки. Таким образом, новая система тарифов, основанная на индивидуальных рисках, создает более справедливые условия для всех участников рынка. Специалисты подчеркивают, что важно внимательно следить за изменениями в законодательстве и выбирать страховые компании, предлагающие наиболее выгодные условия.

Как у них?

В других странах, где давно действует система, аналогичная нашему ОСАГО, используются различные способы, чтобы отделить плохих и, следовательно, рисковых водителей от хороших. Основной вклад в такую оценку вносит история вождения, включая нарушения ПДД. Любому здравомыслящему человеку очевидно, что если водитель дважды попался за рулем в нетрезвом виде, значит он представляет повышенную угрозу на дороге по сравнению с тем водителем, который за десять лет ни разу не нарушил ПДД даже в мелочах.

В любом случае в зарубежном ОСАГО выполняется принцип: ездить в маргинальном стиле по дорогам, постоянно нарушая правила, - очень дорого. Страховка для таких странных людей стоит космических денег, которые жалко отдавать даже тем, у кого они есть.

| Категория водителя | Изменение стоимости ОСАГО с 2019 года | Причина изменения |

|---|---|---|

| Водители с безупречным стажем вождения (без ДТП) | Снижение стоимости | Система бонус-малус, учитывающая отсутствие страховых случаев |

| Водители с нарушениями ПДД (штрафы, ДТП) | Повышение стоимости | Увеличение коэффициента КБМ (коэффициент бонус-малус) |

| Водители с мощными автомобилями (высокая мощность двигателя) | Повышение стоимости | Увеличение коэффициента мощности автомобиля |

| Молодые водители (до 22 лет) | Повышение стоимости | Высокий риск ДТП у неопытных водителей |

| Водители, проживающие в регионах с высокой аварийностью | Повышение стоимости | Статистически более высокая вероятность ДТП в данных регионах |

| Водители, использующие автомобиль в коммерческих целях | Повышение стоимости | Более высокий риск ДТП при коммерческом использовании |

Интересные факты

Вот несколько увлекательных фактов о реформе ОСАГО, проведенной в 2019 году:

Читайте также:

Читайте также:

-

Дифференцированные тарифы: В результате реформы ОСАГО в 2019 году были внедрены дифференцированные тарифы, что означало, что стоимость страховки стала зависеть от множества факторов, таких как возраст водителя, стаж вождения, модель автомобиля и даже регион проживания. Это позволило более точно оценивать риски и предлагать более справедливые условия для различных категорий водителей.

-

Новые возможности для страхователей: В рамках реформы появились новые опции для страхователей, включая возможность выбора страховой суммы и расширенные условия покрытия. Это дало водителям возможность более гибко подходить к выбору полиса и адаптировать его под свои индивидуальные потребности.

-

Снижение цен для аккуратных водителей: Одним из основных аспектов реформы стало снижение стоимости страховки для водителей с положительной историей безаварийного вождения. Это стало стимулом для повышения ответственности на дороге и поощрения безопасного вождения, что, в свою очередь, должно было привести к снижению числа ДТП и, как следствие, убытков страховых компаний.

И вас оценят

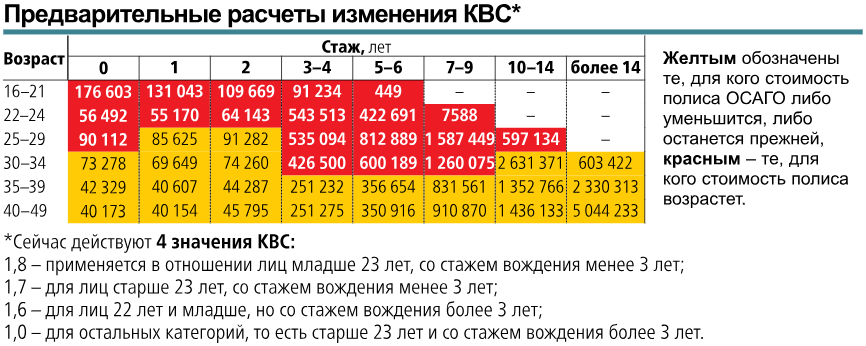

В России начинается переход к новому подходу в формировании тарифов на страховые полисы. Первая стадия реформы стартует в конце 2018 года с обновления коэффициента «возраст-стаж» (КВС). Этот коэффициент не позволяет точно оценить риски, связанные с водителем, так как включает всего четыре категории. В новой системе градация будет с шагом в 5%, что создаст несколько сотен вариантов.

Следующим этапом станет реформа коэффициента «бонус-малус» (КБМ). Этот коэффициент предоставляет скидку за безаварийную езду, но если вы не приобретали полис ОСАГО в течение года (например, пользовались полисом без ограничения числа водителей или продали автомобиль), КБМ сбрасывается до 1, и ваш безаварийный стаж теряется. После первой стадии реформы КБМ не будет обнуляться, он будет привязан к водителю, и вся история будет доступна для расчета стоимости полиса.

Автомобилистов может ожидать неприятный сюрприз. При расчете КВС часто происходит обнуление стажа после замены водительского удостоверения. Таким образом, опытный водитель, который за рулем много лет, с точки зрения страховщиков оказывается новичком и будет платить за полис ОСАГО с серьезной надбавкой.

КБМ является самым проблемным коэффициентом в ОСАГО. Его расчет вызывает множество жалоб от страхователей. Обычно страховые компании ошибаются в большую сторону, и цена полиса может вырасти в два раза. Учитывая, что в новой системе этот коэффициент будет ключевым, проверьте свой КБМ сейчас. Если он не соответствует количеству аварий, в которых вы были виновником, подайте жалобу в Центральный банк для корректировки. Это важно для ваших интересов.

Какой у вас рейтинг?

С изменением подхода к расчету коэффициентов бонуса-малуса (КБМ) и коэффициента вариации страхования (КВС) также будет увеличен тарифный коридор — до 40% в обе стороны. В настоящее время базовая ставка находится в диапазоне от 3432 до 4118 рублей, а в следующем году она будет расширена: от 2746 до 4942 рублей.

Тарифный коридор представляет собой механизм, позволяющий страховым компаниям самостоятельно устанавливать базовую ставку страхового тарифа для каждой категории транспортного средства и для каждой территории, где оно используется. Ранее действовал тарифный коридор в 20%, что способствовало снижению цен на полисы ОСАГО.

Тем не менее, первый этап реформы не затрагивает основополагающие аспекты системы ОСАГО. Полис по-прежнему оформляется на конкретный автомобиль, и его можно приобрести без ограничений. История нарушений ПДД конкретного водителя не учитывается, что делает замену страхователя или покупку полиса без ограничений более выгодной и простой.

Министерство финансов РФ предлагает продвинуться дальше и вместо страхования автомобиля перейти к страхованию водителя. В таком случае теряют смысл коэффициенты мощности и территориальный коэффициент — Минфин предлагает их отменить. Вместо этого будет введен коэффициент нарушений, который станет индивидуальным страховым рейтингом каждого водителя. В текущей ситуации, когда этот параметр не учитывается, возникает странная и несправедливая ситуация. Например, стоимость полиса ОСАГО для водителя из Москвы, который не нарушает ПДД, и для жителя Севастополя, имеющего судимость за повторное вождение в нетрезвом виде, может различаться в три раза. И если вы думаете, что крымчанин платит больше, то вы ошибаетесь.

Министерство финансов предлагает перейти к индивидуальному страховому тарифу. Это позволит избавиться от необходимости государственного регулирования цен на полисы ОСАГО и осуществить ту самую либерализацию, о которой в последнее время много говорят. Важно, что тариф будет определяться самим водителем.

Хотите дешевый полис? Набирайтесь опыта, избегайте нарушений и аварий. Если же водитель постоянно нарушает правила, например, выезжает на встречную полосу или управляет автомобилем в состоянии алкогольного опьянения, то стоимость полиса для такого водителя будет значительно выше.

Полис ОСАГО, привязанный к водителю, а не к автомобилю, будет экономически стимулировать соблюдение правил на дороге. Ездить «как хочу» станет дорого не только из-за штрафов, но и из-за высокой стоимости страховки.

Все эти изменения ожидают нас в 2019 году: инициаторы обещают, что процесс будет постепенным и пройдет только после тщательной оценки последствий. Однако не стоит ждать этого момента. Зайдите на сайт Российского союза автостраховщиков (РСА) и заранее проверьте свои КБМ и КВС.

В целом, перспектива выглядит обнадеживающе. Водители, которые будут серьезно нарушать ПДД, окажутся в ситуации, когда им придется платить за полис в несколько раз больше, чем тем, кто соблюдает правила. Для России это может показаться необычным, но в других странах подобная практика давно укоренилась, и водители заботятся о своей репутации с молодости. Ведь если испортить свою водительскую историю всего один раз, расплачиваться придется много лет.

Что говорят эксперты?

Эксперты в области страхования и автомобильного рынка высказывают различные мнения о предстоящей реформе ОСАГО, которая вступит в силу в 2019 году. Основное внимание уделяется ожидаемым изменениям в тарифах и их влиянию на автовладельцев. По мнению аналитиков, подорожание страховки коснется не всех категорий водителей, а лишь определенных групп.

Одним из ключевых аспектов реформы является введение новых коэффициентов, которые будут учитывать не только возраст и стаж водителя, но и его историю безаварийной езды. Это значит, что опытные водители, которые не попадали в аварии, смогут рассчитывать на более низкие тарифы. В то же время, молодые и неопытные водители, а также те, кто имел несколько ДТП, столкнутся с увеличением стоимости полиса.

Кроме того, эксперты отмечают, что изменения в системе ОСАГО направлены на улучшение финансовой устойчивости страховых компаний. Введение новых правил позволит страховщикам более точно оценивать риски и, соответственно, устанавливать более справедливые тарифы. Это должно привести к снижению числа мошеннических схем, связанных с ОСАГО, и повысить уровень выплат пострадавшим в ДТП.

-

Читайте также:

Некоторые специалисты также подчеркивают, что реформа может привести к увеличению конкуренции на рынке страхования. Страховые компании будут вынуждены предлагать более выгодные условия для привлечения клиентов, что в свою очередь может способствовать снижению цен для определенных категорий водителей.

Тем не менее, не все эксперты настроены оптимистично. Некоторые из них выражают опасения, что подорожание полисов ОСАГО может стать серьезным бременем для автовладельцев, особенно в условиях экономической нестабильности. Важно отметить, что реформа ОСАГО 2019 года будет проходить в условиях постоянного мониторинга и анализа, что позволит в дальнейшем корректировать тарифы и условия страхования в зависимости от ситуации на рынке.

Таким образом, предстоящие изменения в системе ОСАГО могут оказать значительное влияние на автовладельцев, однако не все они столкнутся с подорожанием страховки. Важно следить за развитием ситуации и быть готовыми к изменениям, которые могут повлиять на стоимость полиса в будущем.

Влияние реформы на рынок страхования

Реформа ОСАГО, вступившая в силу в 2019 году, оказала значительное влияние на рынок страхования в России. Основной целью изменений стало улучшение финансовой устойчивости страховых компаний и повышение качества обслуживания клиентов. Однако, как это часто бывает, нововведения привели к неоднозначным последствиям, в том числе к подорожанию полисов для определенных категорий водителей.

Одним из ключевых аспектов реформы стало введение новых тарифов, которые зависят от множества факторов, включая возраст водителя, стаж вождения, а также наличие или отсутствие аварий за последние годы. Это означает, что для опытных водителей, которые аккуратно относятся к своему автомобилю и не имеют аварий, стоимость полиса может остаться на прежнем уровне или даже снизиться. В то же время, молодые водители или те, кто часто попадает в ДТП, столкнутся с увеличением цен на страховку.

Кроме того, реформа привела к изменению системы бонусов и скидок. Теперь водители могут получать более значительные скидки за безаварийную езду, что стимулирует их к более осторожному поведению на дороге. Однако для тех, кто не может похвастаться хорошей историей вождения, это обернется увеличением расходов на страхование.

Также стоит отметить, что изменения коснулись и самого процесса оформления полисов. Страховые компании теперь обязаны предоставлять более прозрачную информацию о тарифах и условиях страхования, что позволяет клиентам лучше ориентироваться в предложениях на рынке. Это, в свою очередь, создает конкуренцию между страховщиками, что может привести к улучшению качества услуг и снижению цен для определенных категорий клиентов.

Однако не все изменения были восприняты положительно. Многие водители выражают недовольство по поводу увеличения стоимости полисов, особенно в условиях экономической нестабильности. Критики реформы указывают на то, что повышение тарифов может негативно сказаться на доступности страхования для широких слоев населения, что, в свою очередь, может привести к увеличению числа незастрахованных автомобилей на дорогах.

Таким образом, реформа ОСАГО 2019 года стала важным шагом в развитии страхового рынка, однако ее последствия будут ощущаться еще долго. Важно, чтобы как страховщики, так и клиенты адаптировались к новым условиям, находя оптимальные решения для обеспечения безопасности на дорогах.

-

Читайте также:

Вопрос-ответ

Почему ожидается подорожание страховки ОСАГО в 2019 году?

Подорожание страховки ОСАГО связано с изменениями в законодательстве, которые направлены на улучшение финансовой устойчивости страховых компаний. Это включает в себя увеличение выплат по страховым случаям и изменение тарифов, что может привести к повышению цен на полисы для определенных категорий водителей.

Кто из водителей не столкнется с подорожанием ОСАГО?

Некоторые категории водителей, такие как опытные автомобилисты с безаварийным стажем, могут избежать повышения цен на ОСАГО. Также предусмотрены льготы для владельцев автомобилей с низким уровнем риска, что позволит им сохранить прежние тарифы.

Как изменения в ОСАГО повлияют на выплаты по страховым случаям?

Изменения в ОСАГО предполагают увеличение максимальных выплат по страховым случаям, что обеспечит лучшую защиту пострадавших в ДТП. Это также может привести к более строгим требованиям к страховым компаниям, что в свою очередь может отразиться на стоимости полисов для некоторых водителей.

Советы

СОВЕТ №1

Проверьте свою страховую историю. Если у вас нет аварий и штрафов, вы можете рассчитывать на скидки при продлении полиса. Это поможет смягчить возможное подорожание страховки.

СОВЕТ №2

Сравните предложения разных страховых компаний. Не ограничивайтесь одним вариантом, так как условия и цены могут значительно различаться. Используйте онлайн-сервисы для быстрого сравнения.

СОВЕТ №3

Обратите внимание на программы лояльности и специальные предложения. Многие страховые компании предлагают скидки для постоянных клиентов или за безаварийную езду, что может помочь снизить стоимость полиса.

СОВЕТ №4

Подумайте о повышении франшизы. Увеличение суммы франшизы может снизить стоимость полиса, но учтите, что в случае аварии вам придется покрывать часть расходов самостоятельно.