Автомобиль стал важной частью жизни, а его страхование — необходимостью для защиты водителя и имущества. В этой статье разберем, что такое КАСКО и ОСАГО, а также ключевые отличия между этими видами страхования. Понимание этих понятий поможет вам сделать осознанный выбор при оформлении страховки и защитить свои финансовые интересы.

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности, которое необходимо для всех владельцев автомобилей. Каждый автомобилист обязан иметь действующий полис ОСАГО. В случае отсутствия полиса при проверке документов предусмотрен штраф в размере 800 рублей, а также возможен отказ в регистрации транспортного средства. Если вы стали виновником ДТП и не имеете полиса, все расходы на возмещение ущерба пострадавшей стороне придется покрывать из собственного кармана.

В отличие от КАСКО, ОСАГО защищает интересы страховщика, а не самого автомобиля. Если вы стали жертвой ДТП, вы получите компенсацию, но если вы виновны, то не получите ничего, однако и не понесете дополнительных расходов.

Рассмотрим ситуацию: если по вашей вине произошло ДТП с дорогим автомобилем, пострадавший обратится в свою страховую компанию, которая возместит ему затраты на ремонт. Если ваш автомобиль также получил повреждения, его восстановление придется оплачивать самостоятельно.

Существует также ситуация, когда оба участника ДТП несут ответственность. В этом случае компенсация будет выплачена обоим, но ее размер зависит от степени вины и фактического ущерба. Обычно компенсация покрывает около 50% ущерба, но в некоторых случаях размер выплат может определять суд. Если:

- В ДТП участвуют два автомобиля;

- Нет пострадавших (нет ущерба здоровью);

- У обоих участников ДТП есть действующие полисы ОСАГО,

то это называется прямым урегулированием убытков по ОСАГО. В таком случае пострадавшему следует обращаться за выплатой в свою страховую компанию.

Таким образом, за исключением случаев прямого урегулирования, страховая компания виновника аварии отвечает за оплату ремонта пострадавшего. Поэтому наличие полиса ОСАГО является обязательным.

КАСКО и ОСАГО – это два вида автомобильного страхования, которые часто путают. ОСАГО, или обязательное страхование автогражданской ответственности, защищает водителя от финансовых последствий, если он стал виновником ДТП. Это страхование покрывает ущерб, причиненный другим участникам дорожного движения, но не возмещает убытки самому водителю или его автомобилю.

В отличие от этого, КАСКО – это добровольное страхование, которое обеспечивает защиту автомобиля от различных рисков, таких как угон, повреждение в результате аварии или стихийных бедствий. КАСКО позволяет водителю получить компенсацию за ущерб, причиненный его собственному автомобилю.

Эксперты отмечают, что выбор между этими двумя видами страхования зависит от потребностей автовладельца. Если он хочет защитить себя от финансовых потерь в случае аварии, ему стоит рассмотреть вариант КАСКО. Однако ОСАГО является обязательным для всех водителей и обеспечивает минимальную защиту на дороге.

КАСКО и ОСАГО — это два типа автомобильного страхования, которые часто путают. ОСАГО, или обязательное страхование автогражданской ответственности, защищает третьих лиц в случае ДТП, причиненного застрахованным водителем. Это значит, что если водитель повредит чужое имущество или нанесет вред здоровью, страховая компания покроет эти расходы. Однако ОСАГО не компенсирует ущерб, причиненный самому водителю или его автомобилю.

С другой стороны, КАСКО — это добровольное страхование, которое покрывает ущерб, причиненный как в результате ДТП, так и в случае угона, стихийных бедствий или других непредвиденных ситуаций. В отличие от ОСАГО, КАСКО позволяет водителю защитить свои интересы и получить компенсацию за повреждения своего автомобиля. Таким образом, основное различие между этими двумя видами страхования заключается в том, что ОСАГО защищает только третьих лиц, а КАСКО — самого владельца автомобиля.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Читайте также:

Читайте также:

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

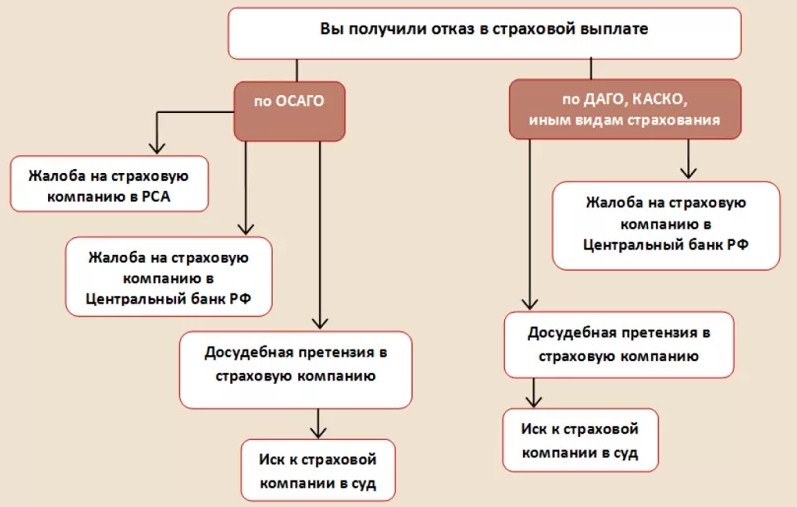

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

| Характеристика | КАСКО | ОСАГО |

|---|---|---|

| Что это? | Страхование вашего автомобиля от различных рисков (угон, ДТП, повреждения) | Страхование гражданской ответственности владельца транспортного средства перед третьими лицами |

| Кто страхуется? | Вы, как владелец автомобиля | Вы, как владелец автомобиля, на случай причинения вреда другим участникам ДТП |

| Что покрывает? | Ремонт или возмещение стоимости вашего автомобиля в случае повреждения или угона, а также другие риски (в зависимости от условий договора) | Ремонт или возмещение ущерба пострадавшим в ДТП, причиненного вашей виной |

| Обязательно ли? | Нет, добровольное страхование | Да, обязательно для всех владельцев транспортных средств |

| Стоимость | Высокая, зависит от марки и модели автомобиля, возраста водителя, условий страхования | Низкая, регулируется государством |

| Выплата страхового возмещения | Вам, как владельцу автомобиля | Пострадавшим в ДТП, если вы виновник |

| Франшиза | Может быть, зависит от условий договора (сумма, которую вы платите сами при наступлении страхового случая) | Нет |

| Признак | ОСАГО (Обязательное страхование автогражданской ответственности) | КАСКО (Комплексное автомобильное страхование, кроме ответственности) |

|---|---|---|

| Назначение | Страхует ответственность водителя перед третьими лицами за ущерб, причиненный в ДТП. | Страхует сам автомобиль от различных рисков (угон, ДТП, стихийные бедствия, вандализм и т.д.). |

| Обязательность | Обязательно для всех владельцев транспортных средств. Без ОСАГО нельзя эксплуатировать автомобиль. | Добровольное страхование. Решение о покупке принимает владелец автомобиля. |

| Что страхует | Ущерб, причиненный чужому имуществу, здоровью или жизни в результате ДТП, виновником которого является застрахованный. | Ущерб, причиненный застрахованному автомобилю, независимо от того, кто является виновником ДТП, а также другие риски. |

| Выплаты | Выплачиваются пострадавшей стороне (третьим лицам). | Выплачиваются владельцу застрахованного автомобиля. |

| Стоимость | Регулируется государством, зависит от региона, мощности двигателя, стажа водителя и других факторов. | Определяется страховой компанией, зависит от стоимости автомобиля, выбранных рисков, франшизы, стажа водителя и т.д. |

| Цель | Защита интересов пострадавших в ДТП. | Защита интересов владельца автомобиля от финансовых потерь. |

| Ремонт своего авто | Не покрывает ремонт собственного автомобиля, если вы виновник ДТП. | Покрывает ремонт собственного автомобиля в большинстве случаев, независимо от виновника ДТП. |

Интересные факты

Вот несколько любопытных фактов о КАСКО и ОСАГО:

-

Разные цели страхования: ОСАГО (обязательное страхование автогражданской ответственности) предназначено для защиты третьих лиц от убытков, которые могут возникнуть в результате аварии, вызванной водителем. КАСКО (добровольное страхование) охватывает ущерб, нанесенный вашему автомобилю, включая кражу, повреждения в результате ДТП, стихийных бедствий и других непредвиденных обстоятельств.

-

Обязательность и добровольность: ОСАГО является обязательным для всех автовладельцев в России, и его наличие необходимо для законного управления автомобилем. КАСКО, в свою очередь, является добровольным, и решение о его приобретении зависит от желания владельца автомобиля защитить свои финансовые интересы.

-

Разные уровни покрытия: ОСАГО имеет установленные лимиты выплат, которые могут не покрыть все расходы в случае серьезной аварии. КАСКО предлагает более гибкие условия и может включать дополнительные опции, такие как защита от угона, страхование от повреждений, вызванных природными катастрофами, а также страхование от действий третьих лиц.

Случаи отказа в выплате.

Страховая компания может отказать в выплате компенсации пострадавшему в следующих случаях:

- Виновник покинул место аварии;

- У виновника нет действующего полиса ОСАГО;

- В момент происшествия виновник был пьян или под воздействием наркотиков;

- Страховая компания была неправильно уведомлена при оформлении Европротокола;

- Автомобиль не был представлен в установленный срок для экспертизы.

В таких ситуациях дополнительный страховой полис – КАСКО – может помочь пострадавшему.

Что такое КАСКО?

КАСКО — это добровольное страхование автомобилей. В случае, если ваш автомобиль получил повреждения или оказался в ДТП, страховая компания возьмёт на себя расходы по его ремонту. Если же ваш транспорт будет угнан, КАСКО компенсирует полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО выбирают для защиты от неприятностей и получения возмещения в любых ситуациях, таких как угон, уничтожение или авария по своей вине. За такие гарантии обычно платят высокую цену, но КАСКО также позволяет сэкономить.

-

Читайте также:

Знакомы с понятием «франшиза»? Это сумма, которую вы покрываете самостоятельно. Например, при франшизе в 20 000 рублей и ущербе в 100 000 рублей страховая компания выплатит 80 000 рублей, а оставшиеся 20 000 рублей вы оплатите сами. Наличие франшизы в договоре помогает снизить его стоимость.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Стоимость страхового полиса КАСКО определяется в зависимости от цены автомобиля и составляет от 5 до 11% от его стоимости с учетом амортизации. К примеру, если автомобиль стоит 500 000 рублей, то цена полиса КАСКО будет варьироваться от 25 000 до 55 000 рублей. Кроме того, на стоимость полиса может оказывать влияние возраст автомобиля: чем он старше, тем выше цена страховки.

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Оплата страховки обеспечивает выплаты на весь год;

- В случае ДТП ваша вина не учитывается;

- Выплаты получает только владелец полиса КАСКО.

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 рублей);

- Ограничения по возрасту автомобиля (не старше 7-10 лет);

- Необходимость регистрации каждого страхового случая в полиции или ГИБДД и получения справки;

- Возможны задержки с выплатами от страховой компании;

- При ликвидации страховой компании возмещение возможно только через суд.

Ситуации, при которых КАСКО может отказать в выплате:

- Систематическое нарушение ПДД;

- Алкогольное или наркотическое опьянение водителя во время аварии;

- Отсутствие у водителя прав на управление данным транспортным средством;

- Изъятие автомобиля по решению суда.

Заключение.

В начале нашего обсуждения мы поставили вопрос: «Какой страховой полис выбрать?» Безусловно, полис ОСАГО обязателен для каждого владельца автомобиля, если вы хотите избежать неприятностей с штрафами и необходимостью выплачивать компенсацию пострадавшим из собственного кармана. К тому же, стоимость ОСАГО вполне приемлема (от 3 000 до 19 000 рублей) по сравнению с полисом КАСКО, который может обойтись в сумму от 30 000 до 200 000 рублей. Многие не готовы тратить деньги на дополнительную страховку, однако у КАСКО есть свои преимущества, которые оправдывают высокую цену: возмещение ущерба в случае угона, уничтожения автомобиля или аварии непосредственно владельцу полиса; полное возмещение ущерба (в отличие от ОСАГО, где сумма составляет 400 000 – 500 000 рублей); возможность снизить стоимость полиса за счет франшизы. Однако стоит отметить, что полис КАСКО можно оформить только на автомобили, возраст которых не превышает 10 лет.

Таким образом, решение о необходимости приобретения полиса КАСКО в дополнение к ОСАГО остается за автовладельцем, который должен учитывать свои финансовые возможности и уровень уверенности на дороге.

Вот небольшое видео по теме статьи:

Завершаю сегодняшний материал. Надеюсь, статья развеяла ваши сомнения о КАСКО и ОСАГО, а также их основных различиях.

Как выбрать между КАСКО и ОСАГО?

Определение между КАСКО и ОСАГО может оказаться сложной задачей, особенно для тех, кто не знаком с нюансами этих видов страхования. Важно понимать, что оба полиса предназначены для защиты автомобиля, но действуют в различных ситуациях и имеют разные условия.

ОСАГО (обязательное страхование автогражданской ответственности) является обязательным для всех автовладельцев в России. Этот полис покрывает ответственность водителя за ущерб, причиненный третьим лицам в результате дорожно-транспортного происшествия. То есть, если вы стали виновником аварии, ОСАГО поможет возместить ущерб другим участникам движения, их автомобилям или имуществу. Однако следует отметить, что ОСАГО не компенсирует ущерб вашему собственному автомобилю, если вы сами виноваты в аварии.

КАСКО (комплексное автострахование) представляет собой добровольный вид страхования, который предлагает более широкий спектр защиты. КАСКО покрывает ущерб, причиненный вашему автомобилю в результате ДТП, кражи, стихийных бедствий, вандализма и других непредвиденных обстоятельств. Это означает, что если ваш автомобиль пострадал по вашей вине или был угнан, КАСКО поможет вам восстановить его или возместить убытки.

При выборе между КАСКО и ОСАГО стоит учитывать несколько факторов:

- Цена полиса: Обычно ОСАГО дешевле, чем КАСКО, поскольку его покрытие ограничено. Если ваш бюджет невелик, возможно, стоит начать с ОСАГО.

- Возраст и состояние автомобиля: Если ваш автомобиль новый или имеет высокую стоимость, КАСКО может быть более разумным выбором, так как оно защитит вашу инвестицию. Для старых автомобилей может быть достаточно ОСАГО.

- Ваши навыки вождения: Если вы уверенный водитель и редко попадаете в аварии, вы можете рассмотреть возможность ограничиться ОСАГО. Однако, если вы новичок или часто сталкиваетесь с проблемами на дороге, КАСКО может стать хорошей защитой.

- Риски и предпочтения: Если вы живете в районе с высоким уровнем преступности или частыми ДТП, КАСКО может быть более целесообразным выбором для защиты вашего автомобиля.

В конечном итоге, выбор между КАСКО и ОСАГО зависит от ваших личных обстоятельств, финансовых возможностей и уровня комфорта с рисками. Рекомендуется внимательно проанализировать свои потребности и, при необходимости, проконсультироваться со специалистом в области страхования, чтобы сделать обоснованный выбор.

Сравнение покрытия: что включает в себя КАСКО и ОСАГО?

КАСКО и ОСАГО — это два основных типа автомобильного страхования, которые обеспечивают защиту владельцев транспортных средств, но они имеют разные цели и условия покрытия. Чтобы понять, чем они отличаются, важно рассмотреть, что именно включает в себя каждое из этих страхований.

ОСАГО (обязательное страхование автогражданской ответственности) — это вид страхования, который является обязательным для всех владельцев автомобилей в России. Основная цель ОСАГО — защитить третьих лиц от ущерба, который может быть причинен в результате ДТП по вине застрахованного водителя. Полис ОСАГО покрывает:

- Ущерб, причиненный здоровью и жизни пострадавших в ДТП (максимальная сумма выплат на одного пострадавшего составляет 500 000 рублей, а на всех пострадавших — 2 000 000 рублей);

- Ущерб, причиненный имуществу третьих лиц (максимальная сумма выплат составляет 400 000 рублей);

Однако ОСАГО не покрывает ущерб, причиненный вашему собственному автомобилю, а также не возмещает расходы на лечение водителя или пассажиров вашего автомобиля. Это значит, что если вы попали в аварию по своей вине, ваши расходы на ремонт автомобиля или медицинские услуги не будут покрыты полисом ОСАГО.

КАСКО (добровольное страхование автокаско) — это дополнительный вид страхования, который не является обязательным, но предоставляет более широкий спектр защиты. Полис КАСКО может включать в себя:

- Возмещение ущерба, причиненного вашему автомобилю в результате ДТП, независимо от того, кто был виноват;

- Ущерб от угонов, краж и повреждений, вызванных стихийными бедствиями;

- Возмещение затрат на ремонт автомобиля после аварии;

- Расходы на эвакуацию автомобиля и услуги по ремонту;

- Защиту от вандализма и других непредвиденных ситуаций.

Важно отметить, что условия и стоимость полиса КАСКО могут варьироваться в зависимости от выбранной страховой компании и конкретных условий договора. Например, некоторые компании предлагают дополнительные опции, такие как страхование от повреждений стекол, страхование от несчастных случаев для водителя и пассажиров, а также услуги по технической помощи на дороге.

Таким образом, основное различие между КАСКО и ОСАГО заключается в том, что ОСАГО защищает только третьих лиц и их имущество, тогда как КАСКО обеспечивает защиту вашего собственного автомобиля и может покрывать широкий спектр рисков. Выбор между этими видами страхования зависит от ваших потребностей, финансовых возможностей и уровня риска, который вы готовы принять.

Вопрос-ответ

Что такое ОСАГО и какие риски оно покрывает?

ОСАГО (обязательное страхование автогражданской ответственности) — это вид страхования, который защищает третьих лиц от ущерба, причиненного вами в результате ДТП. Оно покрывает расходы на лечение пострадавших и возмещение ущерба их имуществу, но не покрывает ущерб вашему автомобилю или ваши собственные медицинские расходы.

Каковы основные преимущества КАСКО по сравнению с ОСАГО?

КАСКО (каскадное страхование) предоставляет более широкий спектр защиты, включая ущерб вашему автомобилю в результате ДТП, угона, стихийных бедствий и других непредвиденных ситуаций. В отличие от ОСАГО, КАСКО является добровольным страхованием, и его условия могут варьироваться в зависимости от страховой компании.

Нужно ли иметь оба вида страховки одновременно?

Хотя наличие ОСАГО является обязательным для всех владельцев автомобилей, КАСКО — это дополнительная опция, которая может быть полезна для защиты вашего автомобиля. Многие автовладельцы выбирают оба вида страховки для максимальной защиты, но это зависит от личных предпочтений и финансовых возможностей.

Советы

СОВЕТ №1

Перед выбором между КАСКО и ОСАГО, внимательно изучите свои потребности и финансовые возможности. Если вы хотите защитить свой автомобиль от повреждений, угонов и других рисков, КАСКО будет более подходящим вариантом. Если же вам нужна только обязательная защита ответственности перед третьими лицами, достаточно ОСАГО.

СОВЕТ №2

Обратите внимание на условия страхования. КАСКО может включать различные опции, такие как защита от угона, повреждений в результате ДТП или стихийных бедствий. Убедитесь, что вы понимаете, что именно покрывает ваша страховка, и какие исключения могут быть.

СОВЕТ №3

Сравните предложения разных страховых компаний. Цены на КАСКО и ОСАГО могут значительно варьироваться, поэтому важно провести исследование и выбрать наиболее выгодное предложение с учетом всех условий и репутации компании.

СОВЕТ №4

Не забывайте о возможности получения скидок. Многие страховые компании предлагают скидки за безаварийную езду, установку сигнализации или другие меры безопасности. Уточните у вашего страховщика, какие бонусы доступны для вас.